- Miércoles, 20 Abril 2016

A.T. Kearney revela que solo ocho de las 100 primeras empresas de alta tecnología del mundo tienen su sede en Europa y que, en comparación con el año anterior, continúa la pérdida de participación en los ingresos mundiales. Son los resultados de la actualización de un estudio publicado por A.T. Kearney para el Mobile World Congress de Barcelona.

A.T. Kearney revela que solo ocho de las 100 primeras empresas de alta tecnología del mundo tienen su sede en Europa y que, en comparación con el año anterior, continúa la pérdida de participación en los ingresos mundiales. Son los resultados de la actualización de un estudio publicado por A.T. Kearney para el Mobile World Congress de Barcelona.

“Europa ha perdido más peso entre las 100 primeras empresas de alta tecnología, pero las que quedan, han reforzado su posición”, resalta Axel Freyberg, socio de la firma de consultoría internacional A.T. Kearney y líder de la Práctica de Comunicaciones, Medios y Tecnología en Europa, Oriente Medio y África.

En 2013, las empresas europeas generaban el 9% de los ingresos de las 100 primeras en los nueve segmentos de la alta tecnología. En 2015, la cifra bajó al 7-8%, tras la adquisición por parte de Microsoft del negocio de dispositivos de Nokia. En ese periodo, las empresas europeas han consolidado sus posiciones en áreas clave.

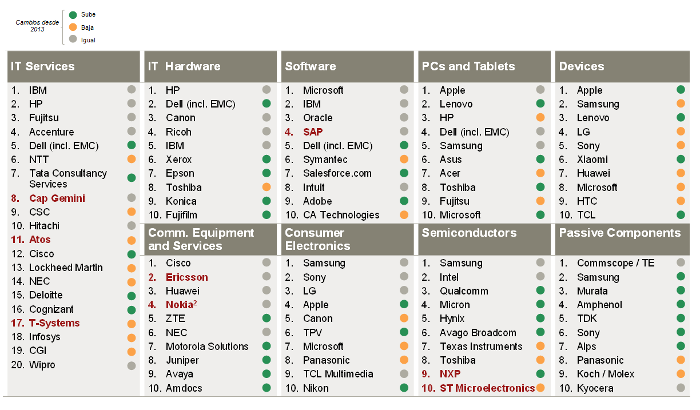

Los nueve segmentos de alta tecnología incluidos en el estudio son: servicios tecnológicos, equipos tecnológicos, programas y software, ordenadores y tablets, dispositivos, equipos y servicios de comunicación, electrónica de consumo, semiconductores y componentes pasivos.

“A pesar de los muchos retos en el continente, los líderes de la alta tecnología han sabido centrarse, y han usado fusiones y adquisiciones para reforzar su posición en la gran área fuerte de Europa: soluciones complejas en el espacio B2B”, señala Javier Navarro, líder de la práctica de telecomunicaciones en A.T. Kearney Iberia.

La fusión de Alcatel-Lucent y Nokia, por ejemplo, ha creado a un nuevo líder europeo en el sector de equipos y servicios de comunicación. Así Europa sigue dominando el segmento, con una cuota del 35-40 por cien de los ingresos dentro de las 10 primeras empresas del segmento. El sector de los semiconductores es otro ejemplo positivo de un área en la que Europa ha mejorado, dado que la adquisición por parte de NXP de US-Freescale coloca a la empresa dentro de las 10 primeras en 2015.

La actualización del estudio de alta tecnología de A.T. Kearney (leer aquí) muestra que, por un lado, las empresas europeas han fortalecido su posición mediante fusiones y adquisiciones, mientras que por otro, el ascenso en la clasificación de ciertas empresas supone un freno a la recuperación de la alta tecnología europea. Por ejemplo, Lenovo ocupa ahora el tercer lugar tras adquirir Motorola y Dell el quinto en servicios y software tras su fusión con EMC.

Ante estos retos, ¿cómo puede Europa recuperar terreno en el sector mundial de alta tecnología?

“Se necesita una nueva fuente de productos innovadores y ventajas competitivas para que Europa se recupere. El Internet de las cosas supone una nueva oportunidad que Europa podría aprovechar para potenciar más su sector de alta tecnología, siempre y cuando se den las condiciones adecuadas”, explica Javier Navarro.

Como muestra el último estudio de A.T. Kearney, el Internet de las cosas (IoT, en inglés) va a crear un mercado de soluciones de 80.000 millones de euros solo en Europa y beneficiará a los integradores de sistemas, agregadores de servicios y plataformas, distribuidores de sistemas y software, entre otros muchos.

A pesar de las dificultades en el sector de los componentes, Europa posee muchas de las cualidades necesarias para convertirse en un líder en el Internet de las cosas. Su potencia en mercados verticales clave (como salud, automoción, productos industriales), nuevos proveedores de soluciones para el IoT (por ej., ARM en el diseño de chipsets), creadores innovadores (como Riot OS, Ardunio, Raspberry Pi) y líderes mundiales en equipos y servicios de comunicación (como Ericsson y Nokia) son solo algunos ejemplos de lo que podría llevar a la alta tecnología europea a la vanguardia.

Javier Navarro se muestra convencido: “Con las medidas correctas, el panorama de la alta tecnología en 2025 puede ser radicalmente distinto, pero hay que empezar ya”.

Acerca del estudio

A.T. Kearney ha publicado dos estudios en los últimos años sobre el sector de la alta tecnología europea. El primero, “The Future of Europe’s High-Tech Industry” (2012) concluía que ni el 10% de los ingresos de las 100 primeras empresas mundiales de alta tecnología (en 9 segmentos) estaba generado por empresas con sede en Europa. El segundo, “Rebooting Europe’s High-Tech Industry” (2014), ponía de manifiesto el escaso cambio en la participación en ingresos de las empresas con sede europea, aunque su número había bajado a nueve según los informes financieros de 2012. Ahora hemos actualizado el estudio con los últimos datos disponibles y una segmentación mejorada (que se mostró en diciembre de 2015).

1. Según ingresos notificados de enero de 2015 a diciembre de 2015

2. Incluye Alcatel-Lucent

Fuente: Capital IQ; A.T. Kearney

Suscríbase a la revista CONECtrónica

Precio suscripción anual:

PDF: 60,00.- € (IVA incluido.)

PAPEL: 180,00.- € (IVA incluido.)

Recibirá las 7 ediciones que se publican al año.