Ces technologies ne pourront jamais offrir plusieurs chaînes de vidéo à la demande ou la télévision 3D HD [2], ni d’autres services avancés qui peuvent être offerts par la fibre.

Ces technologies ne pourront jamais offrir plusieurs chaînes de vidéo à la demande ou la télévision 3D HD [2], ni d’autres services avancés qui peuvent être offerts par la fibre.

Le président Obama lui-même, ainsi que de nombreux autres chefs d'État et dirigeants d'entreprises occidentales, ont reconnu que les réseaux de nouvelle génération (NGN) constituent l'une des clés principales pour surmonter la crise actuelle, grâce à leur capacité à créer des emplois dans la construction de ces réseaux et à bâtir un tissu économique plus productif et durable. Les gouvernements ont compris que l'accès à Internet haut débit est une nécessité fondamentale, au même titre que l'électricité, le gaz ou l'eau.

D'après le classement FTTH du FTTH Council [4], 75 millions d'abonnés FTTH étaient recensés fin 2011, dont seulement 10,3 millions en Europe. Bien que l'Europe ait pris du retard sur l'Amérique du Nord et l'Asie, le nombre de foyers raccordés à la fibre a progressé de 41 % et le nombre d'abonnés de 28 % l'an dernier. En termes de taux de pénétration, la Lituanie (28,3 %), la Norvège (14,7 %) et la Suède (13,6 %) arrivent en tête. En nombre absolu d'utilisateurs, la Russie est le premier marché avec 4,5 millions d'abonnés, suivie de la France, de l'Ukraine, de l'Italie et du Portugal.

La situation est toutefois très contrastée entre les pays européens, et l'Espagne ne figure malheureusement pas parmi les leaders, malgré la présence d'opérateurs disposant d'importantes capacités d'investissement, tels que Telefónica, Vodafone et Orange. Selon les données de CMT [5], l'Espagne a clôturé l'année 2011 avec un total de 171 177 lignes FTTH, soit une augmentation de 206,4 % par rapport à 2010. Ainsi, sur les 11 147 934 lignes haut débit en Espagne, seulement 1,53 % sont en fibre optique, la plupart appartenant à Telefónica et GIT. Comment remédier au retard de déploiement de la fibre optique en Espagne ? Dans un scénario de déploiement FTTH classique, la majeure partie des dépenses d'investissement de l'opérateur est consacrée aux travaux de génie civil, bien que l'investissement final dépende de plusieurs facteurs (possibilité de déployer la fibre aérienne plutôt que souterraine, densité de population, disponibilité des infrastructures existantes, etc.). Comme nous le verrons, les réseaux optiques à accès ouvert permettent à plusieurs opérateurs d'exploiter simultanément la fibre commercialement, minimisant ainsi le coût par foyer raccordé et accélérant la croissance de la clientèle. Il s'agit donc de la solution idéale pour que l'Espagne devienne leader sur ce marché, ce qui facilitera sans aucun doute l'évolution nécessaire du modèle de production.

Modèles économiques pour les réseaux de fibre optique :

les opérateurs historiques européens sont assez réticents à investir dans le FTTH (fibre jusqu’au domicile), principalement en raison de la réglementation en vigueur qui les oblige à proposer des services de gros à d’autres opérateurs à des prix réglementés, transparents et non discriminatoires. Selon les pays, ces obligations de partage concernent aussi bien les infrastructures que les services eux-mêmes. Les régulateurs européens estiment que les services de gros favorisent la concurrence. Cependant, cela peut limiter la capacité à différencier les offres et à innover, et s’est avéré peu incitatif à l’investissement.

Profitant de cette situation, des opérateurs de plus petite taille (comme Numericable en France ou Optimus au Portugal) cherchent à gagner des parts de marché et à différencier leurs offres grâce au déploiement de la fibre optique. De même, des petites municipalités (comme GIT dans la Principauté des Asturies), des entreprises de construction (comme Emaar en Arabie saoudite) et des fournisseurs d'électricité (comme Dong Energy au Danemark ou Eins Energy en Allemagne) mettent en place des réseaux d'accès ouvert et proposent des services de gros à d'autres opérateurs disposant de capacités plus limitées pour desservir le dernier kilomètre.

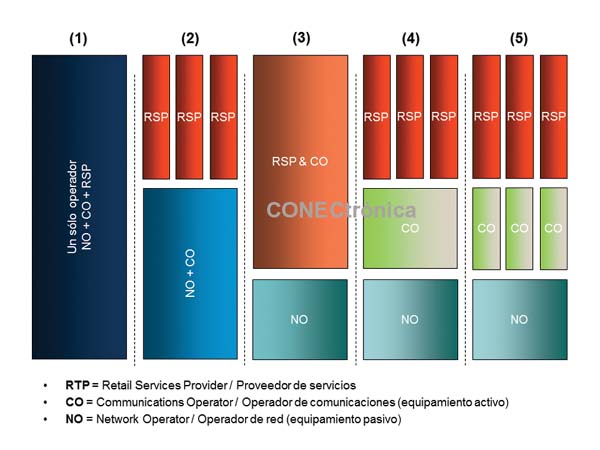

Ainsi, la fibre optique a généré de nouveaux modèles économiques, non seulement grâce aux services qu'elle offre, mais aussi grâce aux rôles que peuvent assumer les différents acteurs investissant dans la construction et l'exploitation des réseaux. On distingue généralement trois types de rôles, qu'un opérateur peut endosser, voire plusieurs, comme illustré sur la figure 1 :

- L'opérateur de réseau (OR) construit l'infrastructure physique passive, c'est-à-dire le câblage, les fibres, les répartiteurs, les armoires, etc.

- L'opérateur de télécommunications (OT) installe et exploite les équipements actifs, assurant la connectivité aux fournisseurs de services.

- Les fournisseurs de services (FS) gèrent les clients finaux et commercialisent les services haut débit.

Les réseaux ouverts, dans lesquels ces trois rôles sont assumés par différentes entités, ont suscité un vif intérêt au sein du secteur, car ils ont démontré leur capacité à accélérer le déploiement des réseaux de fibre optique, à réduire le délai de retour sur investissement et à stimuler la concurrence. Sans aucun doute, les réseaux ouverts constituent la meilleure option de déploiement en zone urbaine, jusqu'à l'obtention d'une base d'utilisateurs significative, ainsi qu'en zone rurale, comme solution à long terme.

Nous allons ensuite étudier plus en détail les modèles de déploiement de réseaux FTTH les plus performants, en nous concentrant sur ceux correspondant aux réseaux ouverts.

Modèle 1 :

Les opérateurs historiques de chaque pays européen (Telefónica en Espagne, Orange en France, Deutsche Telekom en Allemagne, etc.) ont traditionnellement appliqué le modèle 1 sur les anciens réseaux téléphoniques analogiques et tentent d’assumer les trois rôles sur leurs marchés nationaux pour les nouveaux déploiements de fibre optique. Cependant, en raison des exigences réglementaires de l’UE, ce sont en réalité les modèles 2, 4 ou 5 qui sont appliqués. Autrement dit, les opérateurs historiques assument généralement les trois rôles (opérateur de réseau, coordinateur et fournisseur de services de radiocommunication) et proposent simultanément des services de dégroupage et de débit binaire à des prix réglementés aux autres opérateurs.

Telefónica souhaite investir massivement dans la fibre optique jusqu'au domicile (FTTH) en Espagne afin de se différencier de ses concurrents, sa stratégie ayant toujours reposé sur la différenciation pour offrir des services plus nombreux et de meilleure qualité à ses clients. Cependant, la réglementation CMT impose à Telefónica de déployer ses offres fibre en dessous de 30 Mbit/s – un débit largement suffisant pour la plupart des services actuels – et de maintenir son réseau cuivre pendant plusieurs années. Dans ces conditions, Telefónica hésite à investir massivement dans la fibre optique, d'autant plus que la crise de la consommation touche les ménages, qui privilégient les forfaits de télécommunications à bas prix. Telefónica devrait investir par foyer raccordé, tandis que les opérateurs alternatifs, qui louent leur réseau, investiraient par foyer connecté, avec un investissement et un risque bien moindres. La situation en Espagne est, à quelques nuances près, très similaire à celle du reste de l'Europe

Verizon est probablement le meilleur exemple d'opérateur qui assume à lui seul tous les rôles possibles d'un fournisseur d'accès et suit une approche FTTH de type Modèle 1. La principale motivation de Verizon pour le déploiement de la fibre optique était d'acquérir une nouvelle clientèle auprès des câblodistributeurs, qui ont connu un grand succès aux États-Unis. La réglementation américaine favorisait l'investissement, car le partage d'infrastructures à prix réglementés n'est pas obligatoire, contrairement à l'Europe. Cela permet à Verizon de vendre en exclusivité la qualité et les services améliorés aux utilisateurs finaux, tout en bénéficiant de coûts d'exploitation et de maintenance inférieurs à ceux du cuivre.

Modèle 2.

Le modèle 2, dans lequel un opérateur gère les passifs et les actifs (NO et CO) sur lesquels plusieurs opérateurs proposent des services (RSP), présente plusieurs avantages : une utilisation plus efficace de l’infrastructure grâce au partage et un déplacement de la concurrence de l’infrastructure vers les services. Pour que ce modèle réussisse, des interfaces ouvertes communes et des accords de niveau de service (SLA) clairs sont nécessaires.

Les opérateurs historiques européens proposent ce service de gros, ou « bitstream », sur les réseaux cuivre et devront continuer à le proposer sur les réseaux fibre optique. Cependant, ce modèle s'est avéré inefficace pour inciter à l'investissement et, si cette tendance se poursuit, une solution possible serait de créer un réseau public ; après tout, c'est ainsi que les réseaux cuivre actuels ont été construits. L'opérateur public neutre fournit l'infrastructure et les services de gros (NO et CO) afin que d'autres opérateurs puissent proposer leurs propres services (RSP) aux citoyens, qui peuvent ensuite choisir celui qui correspond le mieux à leurs besoins, selon le modèle 2. De cette manière, les services NGN sont introduits et la concurrence est encouragée dans les zones peu attractives pour l'investissement privé. À titre d'exemple espagnol, citons GIT, un opérateur public de la Principauté des Asturies, dont la mission est de lancer, maintenir et exploiter le réseau FTTH neutre dans les zones rurales des Asturies, connu sous le nom d'Asturcón. Dans ce cas, contrairement au Next Gen NBN de Singapour, il ne peut y avoir qu'un seul RSP par foyer, même si les utilisateurs peuvent choisir celui qui correspond le mieux à leurs besoins. Les principaux fournisseurs de services de réseau (FSR) de ce réseau sont Adamo et Telecable.

Une autre possibilité, très similaire à celle d'autres services publics comme le réseau électrique, consisterait pour l'opérateur public à investir et gérer uniquement l'infrastructure passive, y compris les bâtiments abritant les équipements actifs, tandis que les opérateurs assureraient à la fois le rôle de gestionnaire de réseau (GR) et de FSR, ce qui correspondrait au modèle 5. Dans ce cas, les opérateurs seraient en concurrence non seulement sur les services, mais aussi sur l'infrastructure. La Suède suit d'ailleurs un modèle similaire, plusieurs municipalités promouvant les réseaux ouverts. En Espagne, cela impliquerait de fournir du travail à une grande partie de la main-d'œuvre du secteur de la construction, ainsi que d'acquérir certains bâtiments pour que les opérateurs puissent y installer ultérieurement leurs équipements actifs. La maintenance et la construction de ces réseaux pourraient être assurées par les fabricants d'équipements et les sociétés de services. L'État bénéficierait d'un retour sur investissement garanti à très long terme, grâce aux revenus locatifs, à l'augmentation de la productivité et à la viabilité économique. Un investissement important à court terme serait nécessaire, mais il s'agit d'un investissement très productif qui améliorerait la qualité de vie des citoyens, contrairement à d'autres projets de construction qui n'apportent aucune valeur économique ou sociale.

Modèles 3 et 4 :

Singapour s’est fortement engagée à accélérer le développement rapide des réseaux FTTH avec son plan Next Gen NBN (Réseau national à haut débit de nouvelle génération). L’objectif était de construire un réseau FTTH subventionné et ouvert afin de stimuler la concurrence et l’investissement. La composante passive a bénéficié d’une subvention de 750 millions de dollars, et l’opérateur de réseau (OR) retenu était l’opérateur historique SingTel et un groupe d’entreprises formant Opennet. La subvention pour la composante active (équipements GPON, routeurs IP, etc.) s’élevait à 250 millions de dollars, et l’opérateur de réseau (OR) retenu était StarHub. Bien que SingTel semblât en bonne position pour remporter l’appel d’offres OR, sa victoire dans l’appel d’offres OR et l’exigence d’une séparation opérationnelle entre l’OR et les autres fournisseurs de services ont réduit ses chances. L’OR est soumis à un contrôle strict des prix et à des obligations de service universel. Différents fournisseurs (FAI) proposent simultanément des services à chaque foyer via cette infrastructure active. Autrement dit, au sein d'un même foyer : le service téléphonique peut être souscrit via le FAI1, l'accès Internet haut débit via le FAI2, la télévision et la vidéo à la demande via le FAI3, etc. Dans ce cas, c'est un modèle 4 qui est appliqué.

De plus, SingTel agit également en tant qu'opérateur de réseau et fournisseur de services de réseau dans les zones géographiques les plus attractives commercialement de Singapour, à savoir les zones les plus densément peuplées et les plus prospères. Dans ce cas, il s'agirait d'un modèle 3.

Le modèle 5

correspond au « dégroupage » ou à la désagrégation, où l'opérateur dominant loue généralement l'infrastructure passive et les centraux téléphoniques aux autres opérateurs. Ce modèle est largement utilisé en Europe pour l'infrastructure cuivre.

Le modèle 5 pourrait également être mis en œuvre grâce à une collaboration volontaire entre opérateurs, à condition, bien entendu, qu'elle ne nuise pas à la concurrence ni n'entraîne d'abus envers les consommateurs. C'est ce que font actuellement avec succès Vodafone et Orange en Espagne, dans le secteur de la téléphonie mobile. Vodafone et Orange ont partagé leur réseau 3G en Espagne, réalisant ainsi des économies collectives de 300 millions d'euros entre 2007 et 2011. Pour l'utilisateur, cette collaboration est totalement transparente, car les antennes sont capables de reconnaître les clients de chaque opérateur et de les connecter directement à leur réseau respectif. Selon les données fournies par les entreprises elles-mêmes, ce partage de sites se traduit par une amélioration de 25 % de la couverture dans les zones concernées et une réduction de 40 % du nombre d'installations. Ce modèle pourrait sans aucun doute aussi faciliter le déploiement de la fibre optique. Par exemple, en France, Orange, Numericable et SFR, malgré leur concurrence, ont signé en 2008 un accord définissant les conditions dans lesquelles les opérateurs s'engageaient à partager leur réseau de fibre optique déployé. Cela permet d'obtenir une couverture beaucoup plus étendue à un coût bien moindre, sans incidence sur la concurrence, puisque les utilisateurs peuvent choisir entre les trois opérateurs, et ceux-ci peuvent se faire concurrence à la fois au niveau des infrastructures actives et des services.

Options technologiques pour les réseaux optiques ouverts :

Bien que des solutions existent pour le dégroupage (séparation physique) sur GPON, la méthode la plus simple consiste à utiliser l’Ethernet P2P et le WDM-PON. L’Ethernet P2P repose sur le dégroupage des fibres optiques, un principe très similaire aux réseaux cuivre traditionnels où chaque abonné reçoit une paire torsadée de câbles en cuivre. Le WDM-PON, quant à lui, repose sur le dégroupage des longueurs d’onde, facilement implémentable au siège de l’opérateur, à condition que tous les équipements actifs des différents opérateurs soient situés dans le même bâtiment. Ces trois technologies permettent également le transfert de données (séparation virtuelle) et même l’utilisation de différents opérateurs pour un même client final, grâce à des VLAN Q-in-Q distincts pour chaque fournisseur de services distants (RSP) et pour chaque service au sein d’un même RSP.

L'Ethernet P2P [1] s'est avéré une technologie très performante pour la création de réseaux ouverts en Europe du Nord (Suède, Finlande, Pays-Bas, etc.), grâce à sa simplicité de dégroupage au niveau du central. Outre la facilité de dégroupage des boucles locales, plusieurs facteurs rendent l'Ethernet P2P très attractif : des bandes passantes plus élevées (100 Mbits/s ou 1 Gbit/s dédiés à chaque utilisateur), la simplicité et la familiarité du protocole Ethernet, la facilité de mise en place de la QoS par service et utilisateur, et enfin, la sécurité. Cependant, l'Ethernet présente également des inconvénients par rapport aux réseaux PON, le principal étant le coût, dû à la nécessité de déployer une fibre optique jusqu'à chaque abonné et d'utiliser davantage d'équipements actifs (un port par fibre). Cet équipement actif accru implique un encombrement plus important dans les centraux et une consommation énergétique plus élevée pour l'opérateur.

À l'inverse, le GPON [6] est beaucoup plus économe en énergie et nécessite moins d'espace et de fibre, s'adaptant parfaitement aux besoins futurs des opérateurs grâce aux technologies XG-PON (NG-PON1) et WDM-PON (NG-PON2). C'est la principale raison pour laquelle la grande majorité des déploiements FTTH sont réalisés avec cette technologie. De plus, le GPON permet la création de réseaux ouverts via le flux binaire, bien que la gestion de la QoS soit plus complexe dans ce cas [7]. Étant donné qu'en GPON, la fibre dorsale reliant le central de l'opérateur au répartiteur est partagée par tous les utilisateurs, la seule façon de procéder au dégroupage est d'installer une fibre dorsale et un répartiteur par opérateur, ce qui implique que le changement d'opérateur des abonnés doit être effectué en dehors du central [7]. S'il n'y a qu'un seul répartiteur entre le central et les abonnés, ce processus est relativement simple ; cependant, la plupart des déploiements en Espagne utilisent généralement deux étapes de répartition [8].

La technologie WDM-PON [9] est la plus intéressante pour l'accès fibre optique et se révèle considérablement plus simple que les autres technologies PON. Bien qu'elle conserve la même architecture point-multipoint que la TDM-PON au niveau physique, chaque utilisateur dispose d'une longueur d'onde dédiée au niveau virtuel, facilitant ainsi le dégroupage. En d'autres termes, elle est équivalente à la GPON au niveau physique et à l'Ethernet P2P au niveau virtuel. L'utilisation de la WDM-PON dans le réseau d'accès offre d'autres avantages significatifs par rapport à la GPON et à la XG-PON : une facilité de fourniture de bande passante garantie sans contention pour chaque utilisateur et service, une grande évolutivité de la bande passante, des distances et des facteurs de division plus importants avec moins d'équipements actifs et centraux, une gestion, une exploitation et une maintenance du réseau simplifiées, une sécurité renforcée et une latence réduite.

Auteur:

Article fourni par Ramón Millán

Bibliographie

- [1] « Technologies du haut débit par fibre optique ». Manuel de formation n° 55, ACTA, 2010

http://www.ramonmillan.com/tutoriales/bandaanchafibraoptica.php

- [2] « 3D HD IPTV : La « killer application » pour la fibre optique ? Ramón Jesús Millán Tejedor, BIT n° 179, COIT & AEIT, février-mars 2010, p. 5.

http://www.ramonmillan.com/tutoriales/3dhdtv.php

- [3] « La fibre optique est « à la mode » ». Ramón Jesús Millán Tejedor, BIT n° 187, COIT & AEIT, décembre 2011, p. 9.

http://www.ramonmillan.com/tutoriales/fibraopticabeneficios.php

- [4] « Remaniement du leadership européen en matière de fibre optique jusqu'au domicile. La Scandinavie, leader, pourrait être dépassée par l'Europe du Sud et de l'Est ; l'Europe de l'Ouest est à la traîne ». Conférence FTTH, Munich, 15 février 2012.

http://www.ftthcouncil.eu/documents/PressReleases/2012/PR2012_EU_Ranking_FINAL.pdf

- [5] « Note mensuelle de décembre 2011 ». CMT (Commission du marché des télécommunications), février 2012.

http://www.cmt.es/es/publicaciones/anexos/nota_mensual_diciembre_2011.pdf

- [6] « Qu'est-ce que… le GPON (réseau optique passif Gigabit) ? » Ramón Jesús Millán Tejedor, BIT n° 166, COIT & AEIT, décembre 2007, p. 63-67.

http://www.coit.es/publicaciones/bit/bit166/63-67.pdf

- [7] « Accès ouvert et dégroupage de la boucle locale sur les réseaux GPON ». ECI Telecom, février 2009.

http://www.ecitele.com/OurOffering/Industries/Solutions/Solution%20Assets/open-access-and-local-loop-unbundling-on-gpon-networks.pdf

- [8] « Étude de faisabilité du déploiement du réseau FTTH ». CMT, mai 2009.

http://www.cmt.es/c/document_library/get_file?uuid=1f1abb96-6c08-4068-bf92-b697f164a03b&groupId=10138

- [9] « NG-PON (Next Generation Passive Optical Network) ». Ramón Jesús Millán Tejedor, Conectrónica nº 154, Publications techniques GM2, février 2012.

http://www.ramonmillan.com/tutoriales/ngpon.php