El mercado de FTTH / B permanece en una etapa temprana en la región LATAM: a finales de 2015, había 3,65 millones de abonados y 20,1 millones de hogares en los 16 países analizados. La mayoría de los países todavía se están centrando en la expansión y la disponibilidad de la banda ancha tradicional a lo largo de todo su territorio. La región también se enfrenta a dificultades económicas: la disparidad es no sólo entre países, sino también dentro de los países, lo que puede explicar por qué Superfast Broadband todavía no es una prioridad.

El mercado de FTTH / B permanece en una etapa temprana en la región LATAM: a finales de 2015, había 3,65 millones de abonados y 20,1 millones de hogares en los 16 países analizados. La mayoría de los países todavía se están centrando en la expansión y la disponibilidad de la banda ancha tradicional a lo largo de todo su territorio. La región también se enfrenta a dificultades económicas: la disparidad es no sólo entre países, sino también dentro de los países, lo que puede explicar por qué Superfast Broadband todavía no es una prioridad.

Una de las principales características de la región es su heterogeneidad: la participación de las autoridades nacionales difiere mucho de un país a otro, ya que incluyen o no las infraestructuras de telecomunicaciones en su estrategia global de desarrollo. En el lado regulatorio, no hay reglas específicas dedicadas a la mejora de la banda ancha súper rápida en general, y FTTH / B en particular.

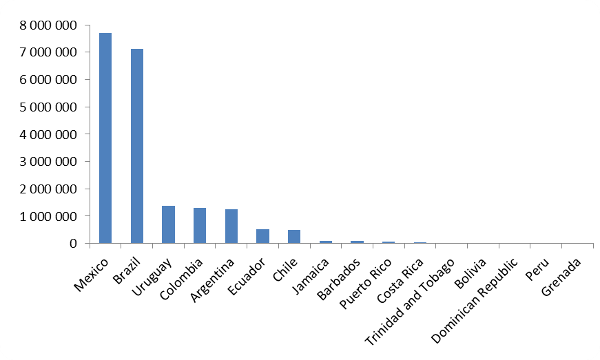

A finales de 2015, el mayor mercado de FTTH / B en LATAM es México, que ahora supera ligeramente a Brasil, con 1,29 millones de suscriptores (contra los 1,25 millones de suscriptores en Brasil). Ambos países representan más del 69% del número de abonados regionales.. Otro país que mostró un crecimiento muy interesante, Colombia, que ahora cuenta con más de 1,3 millones de hogares y 150.000 suscriptores.

En los mercados más grandes, la competencia parece haber tenido un impacto positivo y realmente ha mejorado a los jugadores FTTH para ampliar y / o acelerar sus implementaciones. Este es por ejemplo el caso de Brasil, Argentina, México y Chile. El tipo de jugadores que participan en FTTH también puede ser muy diferente cuando se comparan los países. En algunos casos (Argentina, México, Chile, Uruguay ...), los operadores tradicionales desempeñan un papel clave y son muy activos en este nuevo mercado. Pero en la mayoría de los casos, los primeros despliegues han sido iniciados por los pequeños actores privados, centrados en áreas limitadas, por lo menos en el corto / medio plazo. A modo de ejemplo, el mercado mexicano creció significativamente durante 2015, con un aumento del 46% de suscriptores: la competencia entre los dos actores principales, Telmex en un lado y TotalPlay en el otro lado, parece impulsar positivamente el mercado. Por su parte, el mercado brasileño creció un poco menos (aumento del 32%) y también está siendo impulsado no sólo por la fuerte participación de los jugadores nacionales, sino también por los pequeños jugadores en despliegues en zonas muy localizadas.

Desde 2013, hemos visto la aparición de jugadores pan-regionales, en particular, al llegar a las islas del Caribe. Cable & Wireless Communications, a través de su marca LIME, es una empresa líder en Barbados y Jamaica, donde participa en despliegues de FTTH. Otro de los jugadores era un operador de cable, Columbus Communications, que opera bajo el nombre de marca Flow en Barbados y Jamaica, y también en Grenada, Trinidad y Tobago. A principios de 2015, Cable & Wireless adquirió Columbus Communications y decidieron ofrecer sus servicios de banda ancha ultrarrápida bajo la marca Flow en la mayoría de los mercados. Incluso si DOCSIS 3.0 es la infraestructura principal, el operador de cable también lanzó algunas redes FTTH en áreas pequeñas.

En los países más grandes, podemos mencionar, por supuesto, el Grupo Telefónica, que aplica una estrategia dedicada a cada mercado en los que está presente. América Móvil es otro jugador LATAM importante a través de su marca Claro. América Móvil también está desplegando ambas redes FTTLA + DOCSIS 3.0 y FTTH, dependiendo del país en cuestión.

La participación de este tipo de jugadores pan-regionales podría representar una gran oportunidad para la mejora de FTTH / B en la región que, incluso si no es evidente por el momento, podrían decidir la adopción de una estrategia común en el mercado diferentes, uno apoyando a otro…

En términos generales, la región LATAM tiene un fuerte potencial de FTTH, debido a su demografía y el dinamismo de su mercado de bienes raíces. Pero también se encuentra con dificultades debido al hecho de que la interconectividad internacional no siempre es eficiente. Por ejemplo, en Bolivia, la interconectividad internacional es insuficiente, lo que tiene un impacto sobre las capacidades reales que los ISP son capaces de proporcionar a sus clientes.

Sin embargo, hemos visto signos muy positivos para FTTH desde 2013: los crecimientos tanto en términos de cobertura (Homes Passed) y tasa de adopción (abonados), son impresionantes (aumentos del 46% y 57% en 2014 respectivamente, a continuación, + 27% y + 39% en 2015) .La oferta FTTH parece haber encontrado un gran éxito para los usuarios finales. La mayoría de los jugadores proporcionan servicios de triple play que incluyen servicios de televisión. Y varios jugadores han puesto en marcha soluciones de 1 Gbps hace unos meses.

Al comparar la región LATAM con otros mercados maduros en el mundo, es evidente que el potencial es muy alto porque el mercado está en una etapa muy temprana. Pero también es digno de mención que, en términos de tasas de penetración (número de abonados sobre el número total de hogares en un país), 9 países de LATAM han entrado en el ranking global a partir de septiembre de 2015, con tasas de 1,76% (Brasil) a más del 47% (Uruguay, donde la tasa de penetración es aún mayor que en los países europeos líderes del ranking).

FTTH y FTTx Conectronica.com

Solución de ...

Fibramerica ha presentado la solución de pre-conectorizado FAST SIMPRECON que utiliza componentes estándar de la industria, como conectores mecánicos y cables drop, permitiendo instalaciones rápidas ...

Solución FTTh RESA ...

Esta última incorporación a la familia RESA ayudará a acelerar el despliegue de FTTH para propiedades individuales en zonas residenciales rurales. Esta solución de conectividad modular ofrece a los ...

Despliegues de fibra ...

En los despliegues de fibra óptica hasta el hogar (FTTH, Fiber To The Home), los edificios de viviendas suponen el último peaje y, a veces, un fortín inexpugnable que sólo abre sus puertas a quienes ...

Cursos Técnicos y Seminarios

Webinar: ventajas de los cables de RF personalizados

Mouser Electronics, Inc ha colaborado con Molex para ofrecer a la comunidad de ingenieros un nuevo ...

Centro de recursos técnicos sobre retos de la ciberseguridad

En el mundo interconectado de hoy en día, la necesidad de integrar la seguridad en el nivel ...

Webinars D-Link sobre formación TIC

D-Link ha anunciado su nueva temporada de sus D-Link Academy Webinars. Los temas de esta nueva ...

Curso básico de Fibra Óptica Gratuito

Aquí tienes todas las fichas del Curso básico de fibra óptica publicado en los primeros número de ...

Plataforma Inmersiva de e-Learning Keysight University

Keysight Technologies, Inc ha anunciado Keysight University, una ...