Eine der Hauptcharakteristika der Region ist ihre Heterogenität: Das Engagement der nationalen Behörden variiert erheblich von Land zu Land, da diese die Telekommunikationsinfrastruktur in ihre Gesamtentwicklungsstrategie einbeziehen können oder auch nicht. Auf regulatorischer Ebene gibt es keine spezifischen Regelungen zur Verbesserung von Breitbandinternet im Allgemeinen und FTTH/B im Besonderen.

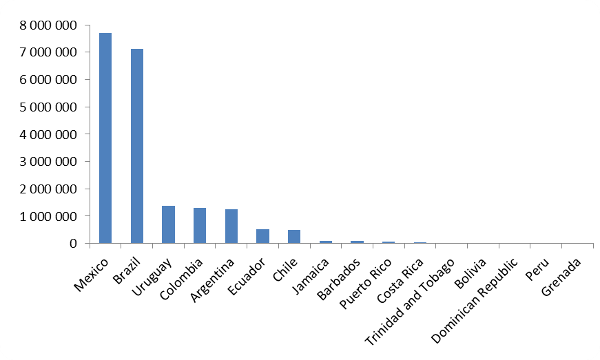

Ende 2015 war Mexiko der größte FTTH/B-Markt Lateinamerikas und überholte Brasilien mit 1,29 Millionen Abonnenten (gegenüber 1,25 Millionen in Brasilien). Zusammen machen diese beiden Länder über 69 % aller Abonnenten in der Region aus. Auch Kolumbien verzeichnete ein beachtliches Wachstum mit über 1,3 Millionen Haushalten und 150.000 Abonnenten.

In den größten Märkten scheint der Wettbewerb positive Auswirkungen gehabt zu haben und hat FTTH-Anbieter sogar dazu ermutigt, ihre Netzausbauten zu erweitern bzw. zu beschleunigen. Dies ist beispielsweise in Brasilien, Argentinien, Mexiko und Chile der Fall. Die Art der am FTTH-Markt beteiligten Anbieter kann sich von Land zu Land stark unterscheiden. In einigen Fällen (Argentinien, Mexiko, Chile, Uruguay usw.) spielen traditionelle Netzbetreiber eine Schlüsselrolle und sind in diesem neuen Markt sehr aktiv. In den meisten Fällen wurden die ersten Netzausbauten jedoch von kleineren, privaten Anbietern initiiert, die sich – zumindest kurz- bis mittelfristig – auf begrenzte Gebiete konzentrieren. So wuchs der mexikanische Markt beispielsweise im Jahr 2015 deutlich mit einem Zuwachs von 46 % bei den Abonnentenzahlen: Der Wettbewerb zwischen den beiden Hauptanbietern, Telmex und TotalPlay, scheint den Markt positiv zu beeinflussen. Der brasilianische Markt wuchs hingegen etwas weniger stark (32 % Zuwachs) und wird ebenfalls nicht nur von einer starken Beteiligung einheimischer Anbieter, sondern auch von kleineren Anbietern getragen, die in sehr begrenzten Gebieten aktiv sind.

Seit 2013 haben sich insbesondere in der Karibik panregionale Anbieter etabliert. Cable & Wireless Communications ist mit seiner Marke LIME ein führendes Unternehmen in Barbados und Jamaika und dort im Bereich FTTH-Ausbau tätig. Ein weiterer Akteur war der Kabelnetzbetreiber Columbus Communications, der in Barbados und Jamaika sowie in Grenada und Trinidad und Tobago unter der Marke Flow operiert. Anfang 2015 übernahm Cable & Wireless Columbus Communications und beschloss, seine ultraschnellen Breitbanddienste in den meisten Märkten unter der Marke Flow anzubieten. Während DOCSIS 3.0 die Hauptinfrastruktur bildet, hat der Kabelnetzbetreiber auch in kleineren Gebieten FTTH-Netze aufgebaut.

In größeren Ländern ist die Telefónica-Gruppe zu nennen, die eine auf den jeweiligen Markt zugeschnittene Strategie verfolgt. América Móvil ist mit seiner Marke Claro ein weiterer wichtiger Akteur in Lateinamerika. Auch América Móvil baut je nach Land sowohl FTTLA- als auch DOCSIS 3.0-Netze und FTTH-Netze aus.

Die Beteiligung dieser panregionalen Akteure könnte eine bedeutende Chance zur Verbesserung von FTTH/B in der Region darstellen. Auch wenn dies noch nicht absehbar ist, könnten sie sich für eine gemeinsame Strategie in verschiedenen Märkten entscheiden und sich gegenseitig unterstützen.

Generell verfügt Lateinamerika aufgrund seiner demografischen Gegebenheiten und der Dynamik seines Immobilienmarktes über ein hohes FTTH-Potenzial. Allerdings steht die Region auch vor Herausforderungen, da die internationale Vernetzung nicht immer effizient ist. In Bolivien beispielsweise ist die internationale Vernetzung unzureichend, was die tatsächlichen Möglichkeiten der Internetanbieter für ihre Kunden einschränkt.

Seit 2013 beobachten wir jedoch sehr positive Entwicklungen für FTTH: Das Wachstum sowohl bei der Netzabdeckung (angeschlossene Haushalte) als auch bei der Kundenzahl (Abonnenten) ist beeindruckend (Zuwächse von 46 % bzw. 57 % im Jahr 2014, gefolgt von +27 % bzw. +39 % im Jahr 2015). Das FTTH-Angebot scheint bei den Endnutzern großen Anklang zu finden. Die meisten Anbieter bieten Triple-Play-Dienste inklusive Fernsehen an. Mehrere Anbieter haben bereits vor einigen Monaten 1-Gbit/s-Lösungen auf den Markt gebracht.

Im Vergleich zu anderen etablierten Märkten weltweit ist das Potenzial Lateinamerikas aufgrund des noch jungen Marktes enorm. Bemerkenswert ist jedoch auch, dass neun lateinamerikanische Länder im September 2015 hinsichtlich der Marktdurchdringung (Anzahl der Mobilfunkanschlüsse im Verhältnis zur Gesamtzahl der Haushalte) in der globalen Rangliste vertreten waren – mit Raten von 1,76 % (Brasilien) bis über 47 % (Uruguay, wo die Durchdringung sogar höher ist als in den führenden europäischen Ländern).