Los reactores modulares pequeños (SMR), que son reactores de fisión nuclear más pequeños y construidos parcialmente en fábrica, se proponen con frecuencia como la solución ideal para abastecer de energía a las instalaciones de los centros de datos. Al ofrecer energía limpia, continua y fiable dondequiera que se necesite, parecería que los SMR son la clave para resolver las necesidades energéticas de la IA, pero ¿hasta qué punto es realista la perspectiva de este nuevo renacimiento nuclear?

Los analistas de IDTechEx han seguido de cerca las tendencias tanto en la infraestructura de los centros de datos como en las tecnologías energéticas emergentes, y el nuevo informe «Mercado de los reactores nucleares pequeños modulares (SMR) 2026-2046: Tecnologías, actores, análisis comparativo, previsiones» destaca los avances de los proyectos de SMR más prometedores, con un esquema de análisis comparativo basado en datos para 10 tipos diferentes de reactores y previsiones a 20 años para el mercado de los SMR, desglosadas por tecnología y región.

Los SMR tienen el potencial de convertirse en una parte integral del mix de producción eléctrica global para los centros de datos y la red eléctrica en general, y se prevé que puedan alcanzar más de 1900 TWh de producción eléctrica anual para 2046.

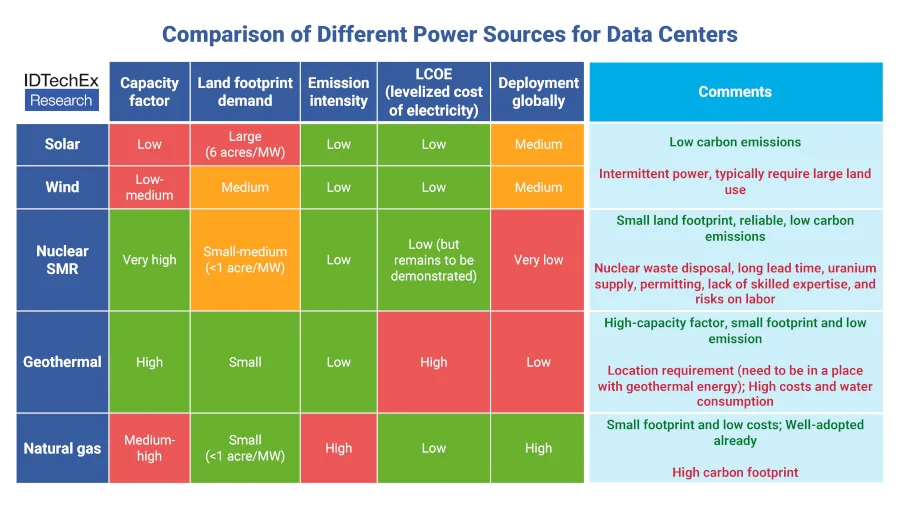

Comparación de diferentes fuentes de energía para centros de datos. Fuente de la imagen: IDTechEx

¿Por qué SMR para los centros de datos?

La propuesta de valor fundamental de los SMR gira en torno al hecho de que, al reducir el tamaño de los proyectos de energía nuclear, es mucho menos probable que se produzcan graves sobrecostes o retrasos en los plazos de construcción, como es habitual en la industria nuclear tradicional. Su menor potencia (normalmente inferior a 300 MWe) y su menor huella también significan que pueden instalarse en una gama más flexible de ubicaciones, suministrando electricidad mucho más cerca del centro de datos donde se necesita la energía y entrando en funcionamiento más rápidamente que las infraestructuras energéticas de mayor tamaño.

En el mercado de los SMR, las economías de escala pasan de depender del tamaño de cada central (como en un gran proyecto nuclear convencional) a basarse en la fabricación de mayores volúmenes de SMR individuales. La producción en serie de SMR tiene el potencial de ofrecer costes de energía nivelados (LCOE) muy competitivos, especialmente si se tiene en cuenta que la energía nuclear está disponible de forma continua, a diferencia de las energías renovables intermitentes —un requisito fundamental para los centros de datos—.

La realidad, sin embargo, es que el primer ejemplar de un diseño de SMR (FOAK, por sus siglas en inglés) probablemente será costoso. La mayoría de los desarrolladores de SMR coinciden en que superar esta inercia para comprometerse con la producción de al menos entre 6 y 10 unidades del mismo diseño de reactor permitiría reducir los costes hasta en un 40 % en comparación con el FOAK. La prueba de ello se encuentra en curvas de aprendizaje similares demostradas por la fabricación de pequeños reactores nucleares para submarinos.

El papel de los hiperescaladores de centros de datos

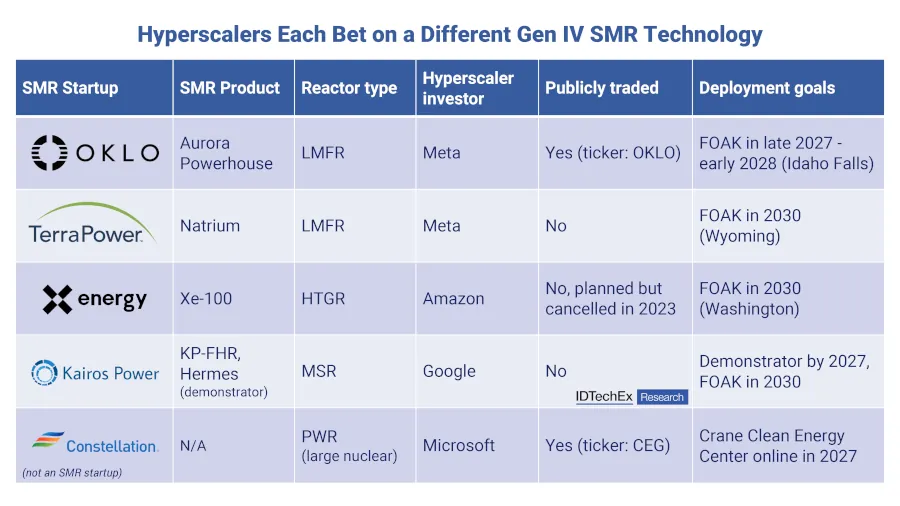

Los hiperescaladores de centros de datos como Microsoft, Amazon, Google y Meta son algunas de las pocas organizaciones privadas con recursos económicos suficientes para financiar no solo centros de datos individuales, sino proyectos de flotas completas. En 2026, estos acuerdos ya están tomando forma, y cada hiperescalador está asumiendo compromisos con diferentes desarrolladores de energía nuclear.

Los diseños de SMR pueden clasificarse según sus diferentes tecnologías de reactor, siendo tres de los conceptos más prometedores los reactores de alta temperatura refrigerados por gas (HTGR), los reactores rápidos de metal líquido (LMFR) y los reactores de sales fundidas (MSR). Por lo tanto, seguramente no sea una coincidencia que Google, Amazon y Meta hayan asumido compromisos importantes con startups de SMR que desarrollan cada una un tipo diferente de tecnología de reactor: Google con la startup de MSR Kairos Power, Amazon con el desarrollador de HTGR X-Energy, y Meta con dos startups de LMFR diferentes: Oklo y TerraPower.

Los HTGR, los LMFR y los MSR se denominan diseños de reactores nucleares de cuarta generación (Gen IV).

En el informe completo sobre el mercado de los SMR, IDTechEx compara estos tipos de reactores mediante un esquema de evaluación comparativa cuantitativa. La evaluación se basa en parámetros como el interés del sector, la seguridad y la eficiencia para comparar estos tipos de Gen IV entre sí y también con tecnologías de reactores nucleares de Gen III+ más consolidadas, como los reactores de agua a presión (PWR) y los reactores de agua en ebullición (BWR).

Los SMR no serán una «solución rápida», sino una estrategia a largo plazo

Antes de entusiasmarse demasiado con la perspectiva de los centros de datos alimentados con energía nuclear, es importante analizar los plazos que ello conlleva. Incluso las startups de SMR más prolíficas, como Kairos Power, X-Energy y TerraPower, prevén que habrá que esperar hasta aproximadamente 2030 para que su primer SMR plenamente operativo comience a suministrar electricidad. Incluso si se evitan los retrasos, hay que tener en cuenta que estos objetivos se refieren a la primera implantación de este tipo (FOAK, «first-of-a-kind»). Un despliegue a mayor escala para alcanzar gigavatios de potencia llevará al menos unos años más.

En comparación, el sector de los centros de datos prevé que una escasez significativa de electricidad podría obstaculizar el desarrollo ya en 2028. En pocas palabras, los SMR no serán la solución a la inminente escasez de energía en los centros de datos a corto plazo. Sin embargo, esto no significa que no puedan convertirse en una pieza fundamental de la infraestructura a largo plazo.

Aunque las centrales de gas serán la fuente principal para cubrir el déficit energético en los próximos años, los recientes acontecimientos mundiales han puesto de relieve lo volátiles que pueden ser los mercados del petróleo y el gas. Los SMR nucleares ofrecen una solución flexible y escalable para el suministro de energía con bajas emisiones de carbono a los centros de datos, con un combustible que puede almacenarse fácilmente.

Los hiperescaladores de centros de datos se han convertido en organizaciones con un capital que rivaliza con el de pequeñas naciones. El informe de IDTechEx sobre reactores nucleares modulares pequeños (SMR) analiza cómo los gobiernos y los gigantes de los centros de datos están invirtiendo en estos reactores para garantizar el futuro de su demanda eléctrica, en un mercado que podría alcanzar los 53 800 millones de dólares en 2036 y casi 300.000 millones de dólares en 2046.